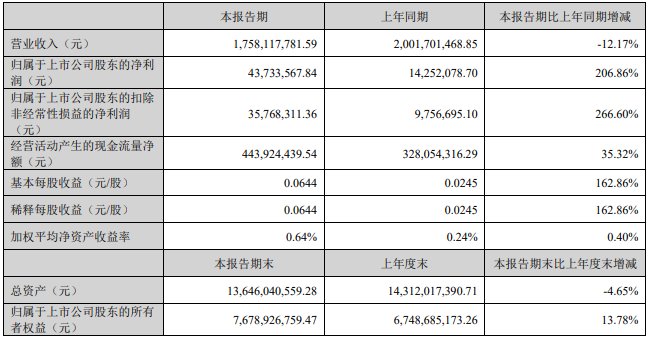

赣锋锂业8月29日发布2023年半年度业绩报告。2023年上半年营业收入约181.45亿元,同比增加25.63%;归属于上市公司股东的净利润约58.5亿元,同比减少19.35%。期内,金属锂和锂化合物收入同比增加14.1%至136.9亿元,锂电池收入同比增加1.2倍至40.7亿元。整体毛利率为22.8%,较去年同期跌37.7个百分点,主因金属锂和锂化合物的毛利率大跌44.25个百分点至24.12%。

赣锋锂业表示,上半年由于锂行业市场需求波动、锂电下游客户库存水平控制等因素,公司的锂化工板块产品的整体产销量水平受到一定影响。据悉,上半年在锂价下跌的冲击下,赣锋锂业受到产能释放等因素带动,锂盐产品收入实现了13.01%的增长,然而期内公司锂盐营业成本却暴增171.11%。公司前期囤积的“高价”原材料带来了营业成本的大幅上升,严重拖累经营业绩,利润空间被剧烈压缩,进而导致毛利率急剧下滑。

据了解,赣锋锂业主要有六大生产基地生产锂产品,包括江西万吨锂盐、新余赣锋、宁都赣锋、宜春赣锋及奉新赣锋以及河北赣锋,锂产品于2022年产能约为15万吨/年,核心产品包括碳酸锂,产能4.1万吨/每年,氢氧化锂8.1万吨/每年以及金属锂2150吨/每年。

由于锂盐产能规模巨大,加之过半数原料依靠长协进口,公司锂盐生产本身就不具备成本优势。2022年赣锋锂业锂盐平均生产成本在15.6万元/吨左右,远远高于其他原料100%自给或者接近100%自给矿石提锂龙头。而盐湖股份、藏格矿业,成本3万元/吨左右;永兴材料、天齐锂业,原料100%自给的矿石提锂行业龙头,成本5-6万元。

数据显示,今年上半年,磷酸铁锂材料以及5系三元材料价格跌幅均超过35%,而电池级碳酸锂价格跌幅超过50%。

值得注意的是,原料全部或者绝大部分外采的锂盐企业,企业经营风险敞口更大,面对锂盐价格大幅波动的同时,其成本端也会跟随进口矿价格不断变化。与外购原料类企业相比,盐湖提锂、矿石提锂龙头单位成本虽然也有小幅提升,但整体变动幅度十分有限。随着锂盐价格的快速杀跌,行业内部上市公司盈利能力出现明显分化。

赣锋锂业旗下锂辉石资源主要分布在澳大利亚、非洲、爱尔兰以及中国江西,目前资源自给率为27%,按照规划,未来有望提高至69%。此外,该公司将经营战线扩大至8年,计划2030年或之前产能达到总计不低于60万吨/每年,将是目前产能的4倍以上。收购扩张产能,对价格下跌有一定的弥补,预计随着供应链渠道结构的改善,将对冲产业链价格的下移。

建银国际预计,由于受碳酸锂价格高基数影响,今年赣锋锂业今年净利润有所下降,但将在2024财年和2025财年恢复净利润增长,分别同比升34%和28%。另外,随着全球供需趋于平衡,该行预测明年和后年碳酸锂价格将分别同比增长5%。

注:图片非商业用途,存在侵权告知删除!

本文地址:http://www.libattery.net/news/details1597.html

好文章,需要你的鼓励

邮箱:libatterychina@163.com

北京:北京市海淀区上地三街9号金隅嘉华大厦C座904

010-62980511

山东:山东省临沂市鲁商中心A12-1503-1

0539-8601323

锂电中国(libattery.net)版权所有

Copyright By 北京贝特互创科技有限公司

京ICP备11002324号-1

京公安网备11010802035676号

手机锂电网

手机锂电网

我有话说: