锂电石墨负极包括天然石墨负极和人造石墨负极,这两类负极材料生产涉及的上游原材料分别是石墨矿和焦材料。天然石墨和焦原料是锂电石墨负极生产必不可少的基础材料。

1、天然石墨

资源概况

天然石墨,顾名思义就是自然界天然形成的石墨,一般以石墨片岩、石墨片麻岩、含石墨的片岩及变质页岩等矿石出现。根据石墨的结晶程度,天然石墨可分为晶质石墨和隐晶质石墨两类。片径大于1μm的为晶质石墨(也叫鳞片石墨),片径小于1μm为隐晶质石墨(也叫土状石墨)。晶质石墨一般品位较低,固定碳含量2.34%-34.55%,但由于鳞片大、易选,具有较高的工业价值,主要用于电子信息、密封、航空航天等领域。隐晶质石墨固定碳含量为60%-80%,但可选性差,主要用于铸造等领域。

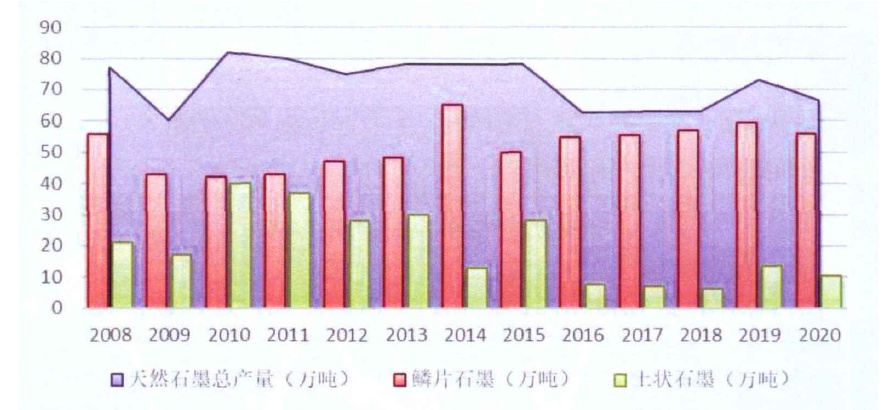

目前我国是世界范围内石墨产量最高的国家。有关数据显示,2008-2020年我国天然石墨产量相对较为平稳,产量维持在60-80万吨之间。在产量的构成中,鳞片石墨的产量占比较高,而土状石墨的产量占比较低。据统计,2021年我国天然石墨产量为119.2万吨,年度进口数量为5.8万吨,出口数量为20.7万吨,国内石墨表观消费量为104.3万吨。

2008-2020年国内天然石墨产量

(资料来源:智研咨询,中国石墨发展联盟)

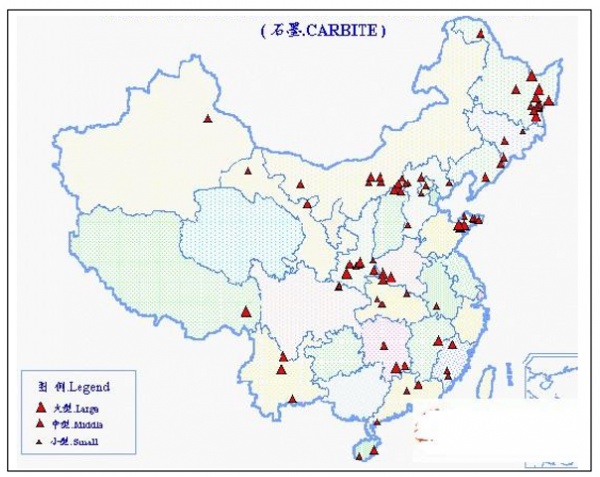

我国天然石墨资源主要分布在河南、山东、四川、湖南、内蒙古和黑龙江等地。这几个地区的已探明资源储量占全国的91%左右。

我国石墨矿产资源分布

(资料来源:智研咨询)

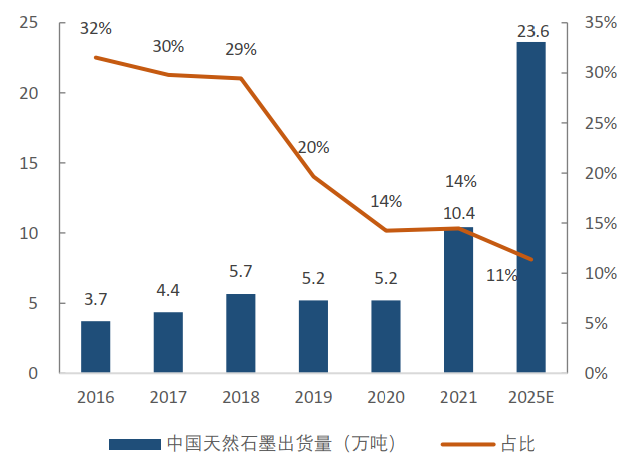

目前,鳞片石墨的消费正在从传统产业向战略性新兴产业转移,锂离子电池负极材料已成为鳞片石墨应用最广泛的新兴产业。2021年,我国负极材料产量为72万吨,其中,天然石墨负极产量为10.4万吨,占比14%。

国内天然石墨负极出货量及占比

(资料来源:GGII,东吴证券研究所)

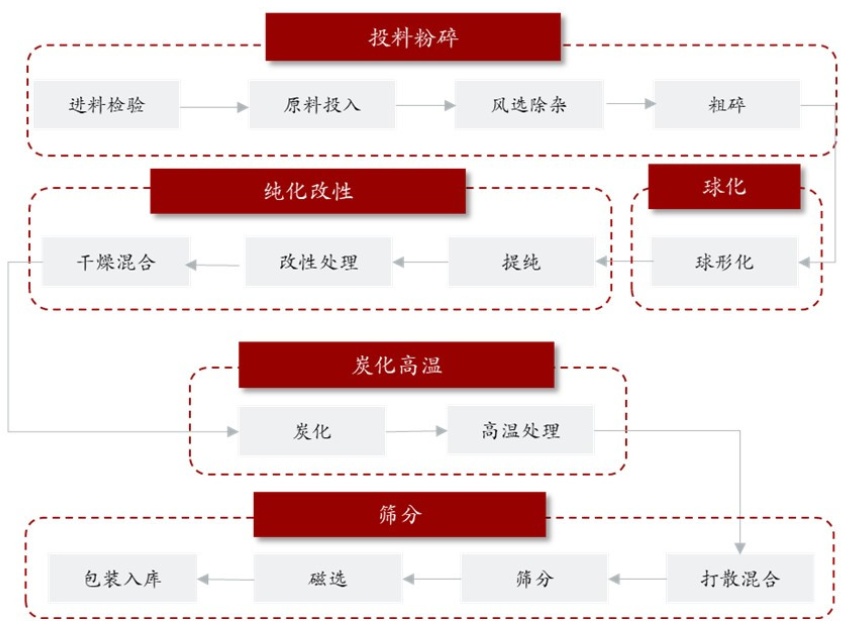

加工工艺

天然石墨负极原材料主要为鳞片石墨,其加工工艺主要包括球形化、改性处理、炭化高温等。

天然石墨加工主要步骤:

风选除杂:除去原材料鳞片石墨明显的杂物;

球形化:将粗碎过的鳞片石墨投入到石墨球形化成套设备中,经过整形分级得到粒度分布集中、球化程度高、振实密度高、粒度分布窄的球形石墨产品;

提纯:使用酸通过金属与非金属的化学反应除去杂质;

改性处理:将石墨粉和沥青充分混合;

炭化:将料放入烧结炉中进行1100℃以上的处理;

高温处理:进一步高温石墨化处理。

天然石墨加工工艺流程

(资料来源:翔丰华,头豹研究院)

2、焦原料

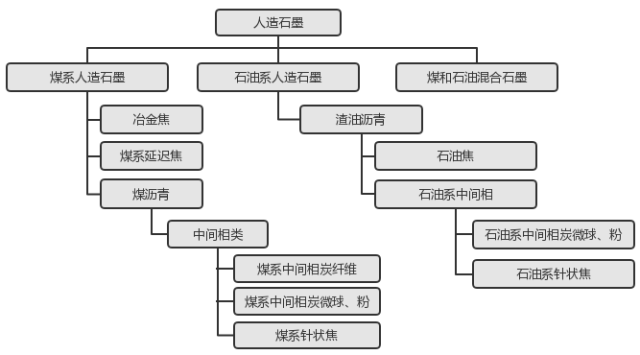

人造石墨负极是由石油焦、针状焦、沥青等在一定温度下煅烧,再经粉碎、分级和高温石墨化等工序制作而成。高能量密度的人造石墨负极材料采用针状焦作为原料,中低端的采用石油焦作为原料,沥青则作为粘结剂。

人造石墨的焦原料可分为油系焦和煤系焦。目前,人造石墨焦原料用量较大的是低硫石油焦。人造石墨负极生产对石油焦和针状焦的品质要求,要比其他炭素行业要求更严格。

人造石墨原材料分类

(资料来源:CNKI,方正证券研究所)

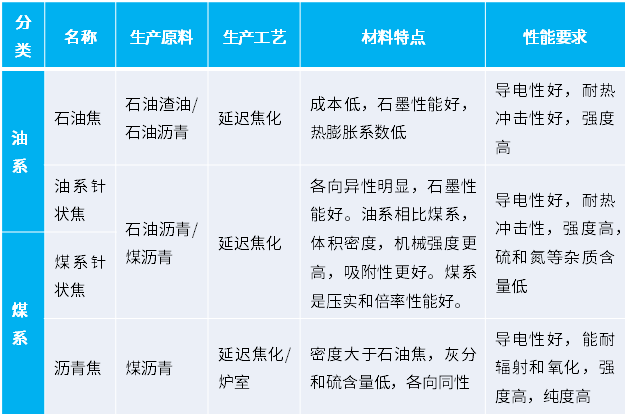

油系和煤系焦原料对比

(资料来源:华尔街大鳄)

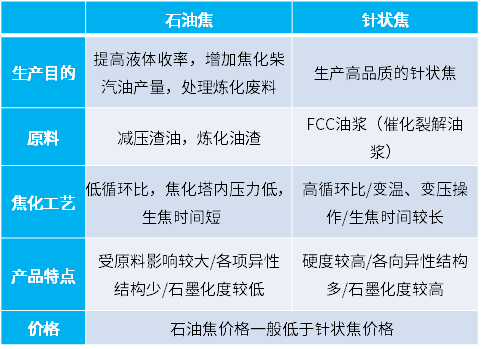

石油焦和针状焦对比

(资料来源:华尔街大鳄)

石油焦概况

石油焦是石油的减压渣油经焦化装置,在500-550℃下裂解焦化而生成的黑色固体焦炭。一般认为它是无定形炭体,或是一种高度芳构化的高分子碳化物,含有微小石墨结晶的针状或粒状构造的炭体物。按硫含量可分为低硫石油焦、中硫石油焦、高硫石油焦。

石油焦

(图片来源:日照恒桥碳素有限公司)

大部分石油焦可作为金属冶炼的燃料,少数品质好的石油焦可以作为储能材料的原材料,用于制备人造石墨或者多孔碳,从而提高石油焦的附加值。

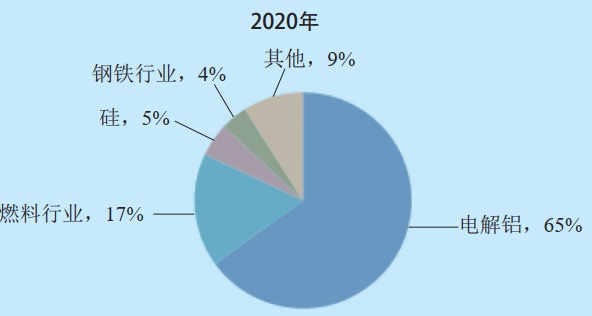

石油焦用途分布

(资料来源:卓创咨询)

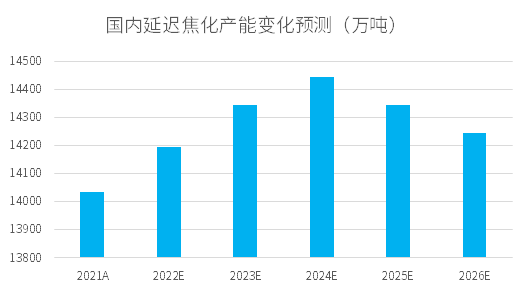

低硫石油焦多应用于负极材料行业,长期看,低硫石油焦供应偏紧。据有关分析,延迟焦化的产能短期内虽然有增量,但长期来看,处于下降趋势。目前国内品质较好的低硫石油焦主要分布在抚顺、大庆、锦州等地,但是产能有限。

资料来源:海通证券

针状焦概况

针状焦是一种外观呈银灰色、有金属光泽的多孔固体,是炭素材料中的优质品种,其结构具有明显流动纹理,略呈椭圆形,颗粒有较大的长宽比,有纤维状或针状的纹理走向,摸之有润滑感。针状焦具有高碳、低硫、低氮、低灰等特性,石墨化后的电化学性能和机械性能突出,是一种各向异性的易石墨化高端碳材料。

针状焦可分为油系针状焦和煤系针状焦两种。以石油渣油为原料生产的针状焦为油系针状焦;以煤焦油沥青及其馏分为原料生产的针状焦为煤系针状焦。

针状焦主要用于制造锂电池负极材料和超高功率石墨电极。近几年,随着我国负极材料产能增加,用于生产人造石墨负极的针状焦用量大幅增加。据统计,2020年,我国针状焦总消费量(含库存消费)为74万吨,其中负极材料消费针状焦34万吨,石墨电极消费针状焦40万吨,负极材料消费量占比达到45%。

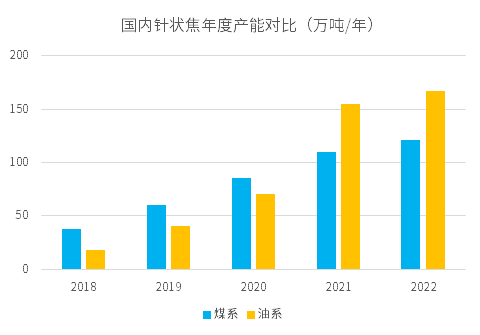

针状焦起源于海外,存在一定技术壁垒,核心技术仍掌握在海外厂商手中。目前,国产针状焦中低端产能偏多,中高端供应严重不足。从数据上看,国内针状焦产能持续攀升,从2018年到2022年,复合增速率达52%。从2021年开始,油系针状焦的产能超过煤系。

资料来源:隆众资讯

国内煤系针状焦主要生产企业有鞍山热能、山西宏特、宝武炭材、方大喜科墨等,油系针状焦主要生产企业有锦州石化、山东益大、山东京阳等。

参考来源:

1、颜玲亚等.中国石墨矿成矿特征及成矿区带划分

2、2022年中国天然石墨市场现状及发展趋势预测分析.中商情报网

3、动力电池负极材料行业概览.头豹研究院

4、负极行业深度:详解生产工艺,细评性能高低.方正证券

5、锂电负极用焦“蜕变”,详解负极焦类原料分类与格局.华尔街大鳄

6、杨建云.国内石油焦市场“十三五”回顾及“十四五”展望

注:图片非商业用途,存在侵权告知删除!

本文地址:https://www.libattery.net/news/details164.html

好文章,需要你的鼓励

邮箱:libatterychina@163.com

北京:北京市海淀区上地三街9号金隅嘉华大厦C座904

010-62980511 13661293507

山东:山东省临沂市鲁商中心A12-1503-1

0539-8601323

锂电中国(libattery.net)版权所有

Copyright By 北京贝特互创科技有限公司

京ICP备11002324号-1

京公安网备11010802035676号

手机锂电网

手机锂电网

我有话说: