随着双碳目标推进,以光伏、风电等清洁能源以及储能系统电力的入网比例将大幅提高,这为储能市场带来了巨大的发展空间。

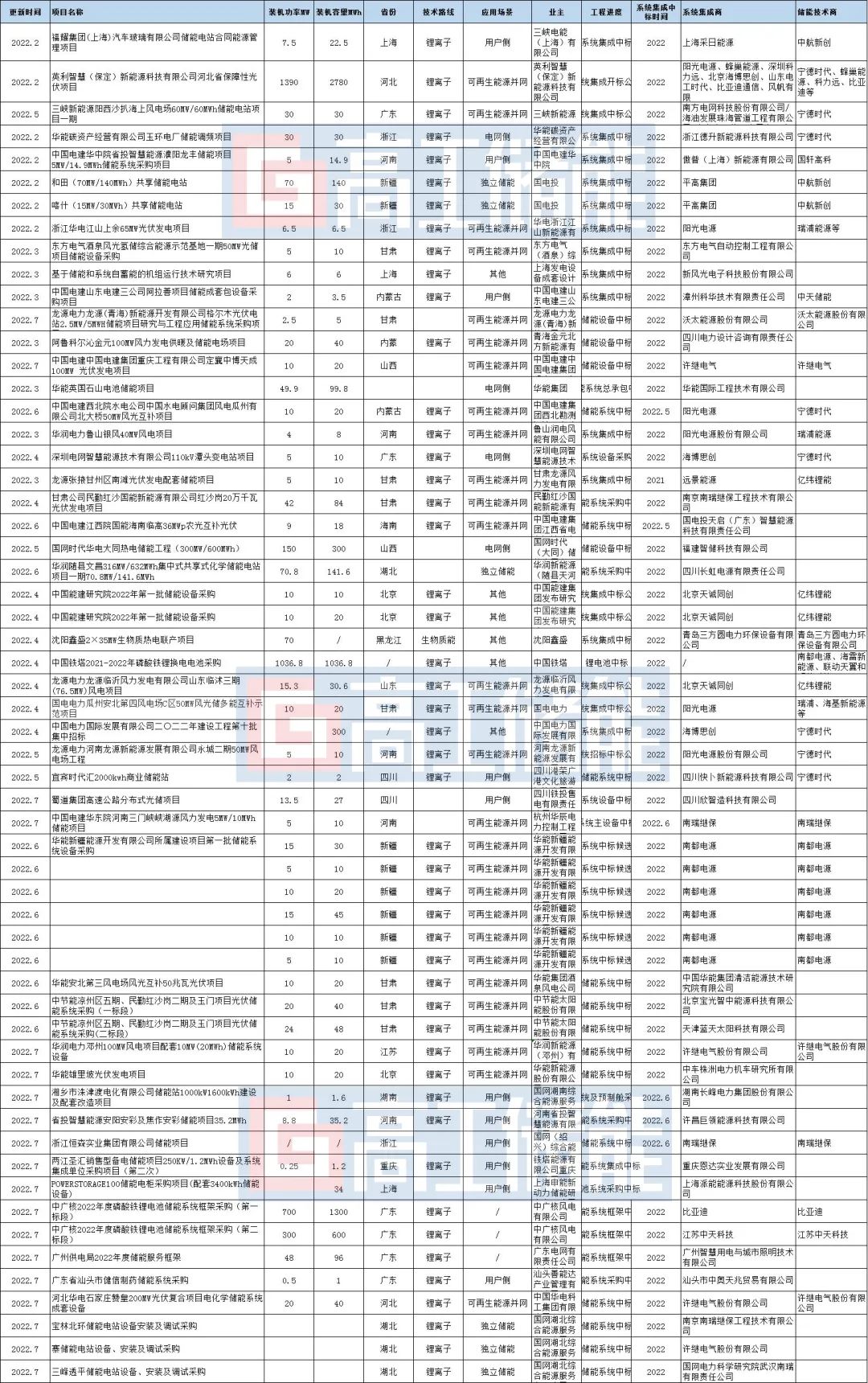

高工储能不完全统计,2022年上半年,储能行业共发布EPC/PC总承包招标75项、EPC/PC总承包中标42项、储能系统招标20项、储能系统中标58项(招标数量指目前仍在招标的数量)。

首先从各大头部储能企业的投中标信息来分析,在2022年H1储能项目招标中,技术路线的选择方面,锂离子储能技术占据了绝对的主导地位,占比约82.8%。其它如液流技术、钠离子技术、压缩空气等也在火热发展当中,整个赛道呈现出“百花齐放”的多样化场景。

从业主端来看,2022H1招标单位大多来自华润、国家电投、三峡集团等大央企。

原因是在各地新能源项目开发方案中都提出配置储能要求的支撑下,储能市场需求正极速扩张下,国家电网、南方电网、国家电投、中国电建、中国能建、中国铁塔、三峡集团等等众多央企国企陆续发布储能项目设备或储能研究招标,共同勾勒出2022年央/国企加码储能系统和关键设备的大趋势。

从项目落地区域来看,主要集中在新疆、内蒙、甘肃以及广东等地。前者基于风光资源禀赋,良好的政策发展环境以及较高的投资盈利空间,为储能装机量的爆发奠定坚实基础。

以新疆举例,截至2021年底,新疆新能源累计装机容量为3659万千瓦,配套储能装机量不到30万千瓦,占比不足1%。若以其它省份新能源项目配储5%—20%的要求比例对比,未来市场空间非常巨大。

另一边以广东为代表的东部沿海发达地区则是也为工商业企业数量庞大,电力需求旺盛,峰谷电价差大,电力交易市场化程度高,也为储能市场发展创造了优异的条件。

除此之外,从今年上半年的招标来看,新能源配储项目正在大幅提升,占比约为48.3%,由此可见电源侧储能仍然是市场主要力量。“新能源+储能”的配置可以实现削峰、填谷、调频等多重功能,从而保证电力系统安全稳定运行。

此外,独立储能呈现火热趋势,且规模大多超越百MWh,如此火热的场景也是各地推广共享储能模式的直接反馈。

而上半年最有看点的招标项目,莫过于英利智慧(保定)新能源科技有限公司河北省保障性光伏项目,配套储能1390MW/2780MWh,一举突破了GWh门槛,成为了2022上半年单项招标中储能规模最大的项目,后续由阳光电源、蜂巢能源、比亚迪、海伯思创等七家企业中标,共同平分。

从中标规模来看,比亚迪成为了2022H1储能系统中标装机量最大的企业。这主要是得益于比亚迪中标了上述的英利智慧(保定)新能源科技有限公司河北省保障性光伏项目,以及中广核2022年度磷酸铁锂电池储能系统框架采购(第一标段)—700MW/1300MWh,该项目也是今年以来规模第二的储能项目,两个项目规模总计898.6MW/1697.1MWh。

后续的中广核2022年度磷酸铁锂电池储能系统框架采购(第二标段)由中天科技中标,配套储能300MW/600MWh。而中天科技及其子公司中天储能也是2022H1储能市场中的“人气选手”,凭借多次中标获得了广泛市场关注。

根据不完全统计,中天科技在2022H1共中标3大项目,分别是中国电建山东电建三公司阿拉善项目储能成套包设备采购项目、蒙古国80MW/200MWh大型储能项目、中广核2022年度磷酸铁锂电池储能系统框架采购(第二标段),总计规模382MW/803.5MWh。

从储能系统集成中标数量来看,阳光电源在今年上半年累计约中标6个储能项目,为中标规模最多的企业,累计规模约为234.07MW/461.64MWh。

分别是英利智慧(保定)新能源科技有限公司河北省保障性光伏项目、浙江华电江山上余65MW光伏发电项目、中国电建西北院水电公司中国水电顾问集团风电瓜州有限公司北大桥50MW风光互补项目、华润电力鲁山银风40MW风电项目、中国电电力瓜州安北第四风电场C区50MW风光储多能互补示范项目、龙源电力河南龙源新能源发展有限公司永城二期50MW风电场工程。

在上半年的中标价格方面,6月储能系统(百MW级别)价格最低为1.36元/Wh,最高达到1.45元/Wh,6月储能系统中标均价为1.4元/Wh,与5月份系统中标价格变动并不明显,整个上半年储能系统中标均价维持在1.4-1.7元/Wh区间。

整体来看,一方面上游原材料成本难以快速下跌,另一方面下游需求在成本上涨挤压下项目经济性变差,许多中小业主暂停项目投资,投资主力集中在中广核、华润等大型业主手中。上下游产业链博弈持续,预计下半年储能系统价格水平仍在1.4-1.7元/Wh震荡。

从成本端来看,2022年H1储能产业链各环节价格均处于上升状态,目前系统端(电池系统+PCS,0.5C充放规格)的中标均价已达到1.6-1.8元/Wh,其中价格上涨最大的驱动力来自储能锂电芯。2022年H1储能电芯采购价格已经从去年年底的0.8-0.9元/Wh,攀升至今年H1的0.9-1.1元/Wh,后续的降价区间并不理想。

储能应用前景的广阔性不言而喻,但安全隐患和商业模式一直制约着储能走向成熟。好在有国家的积极推动下,储能企业均表现出极大热情。待后续利好政策和标准逐渐完善后,储能行业将驶入更加迅猛的发展“快车道”。

注:图片非商业用途,存在侵权告知删除!

本文地址:http://www.libattery.net/news/details294.html

好文章,需要你的鼓励

邮箱:libatterychina@163.com

北京:北京市海淀区上地三街9号金隅嘉华大厦C座904

010-62980511

山东:山东省临沂市鲁商中心A12-1503-1

0539-8601323

锂电中国(libattery.net)版权所有

Copyright By 北京贝特互创科技有限公司

京ICP备11002324号-1

京公安网备11010802035676号

手机锂电网

手机锂电网

我有话说: